解读杰普特:主要应收账款客户情况如何?激光器毛利率为何逆势增长?

浏览量(128)

2019年是杰普特登陆科创板的第一年。上市首年,杰普特实现营收5.68亿元,同比下降14.8%;扣非后归母净利润4735万元,同比下降42.7%;截至2019年底应收账款余额2.6亿元,同比增长64.6%。其中激光器业务实现营业收入3.2亿元,同比上升 20.8%;激光器业务毛利率33.06%,在光纤激光器企业毛利率普遍下降的时期逆势增长5.43%。日前,杰普特在回复上交所年报问询函时,对相关情况做了具体说明。(文中数据及图表均来自杰普特回复上交所年报问询函)

应收账款大幅增长

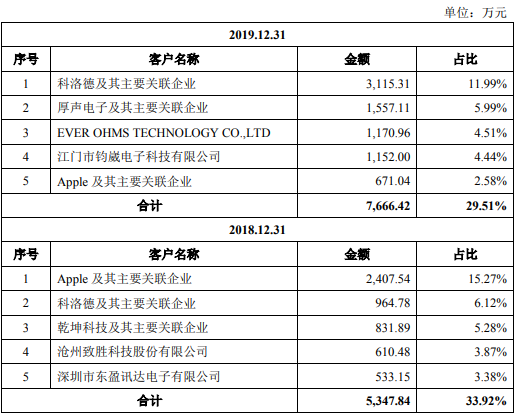

据杰普特披露,2019年前五大应收客户与2018年相比较,新增了厚声电子及其主要关联企业、EVER OHMS TECHNOLOGY CO.,LTD、江门市钧崴电子科技有限公司。具体情况如下:

科洛德及其主要关联企业(激光器业务的第一大客户)

科洛德及其主要关联企业包括科洛德激光设备(深圳)有限公司和深圳市吉祥云科技有限公司。其中深圳市吉祥云科技有限公司致力于激光设备研发、生产和服务,主要产品包括玻璃打孔机系列、激光/紫外打标机系列、激光焊接机系列、激光精密切割机系列等几十种工业激光设备及其配套产品,在光伏玻璃激光打孔领域已覆盖约80%的市场份额。科洛德是生产制造紫光镭雕机、激光精密焊接机等激光设备的厂商,其主要客户比亚迪、领益智造等为华为、苹果手机等零部件的供应商。

科洛德及其主要关联公司吉祥云自2017年以来一直是公司激光器业务的第一大客户,公司主要向其销售脉冲、连续、固体各类激光器,2016、2017、2018、2019年的销售收入分别为 822.5 万元、1350.5 万元、1203.5 万元、3281.03万元。作为华为手机产业链设备供应商,科洛德在2019年实现了收入的大幅增长,从而导致其对公司激光器采购的大幅增长。

自2020年5月华为被美列入管制“实体名单”后,华为将相关采购由伟创力分流至比亚迪、富士康等公司,比亚迪等企业进一步加大激光打标机等设备的采购投入,科洛德业务规模将因此进一步增长。为抓住华为手机产业链国产化切换这一历史机遇,科洛德加大相关投入扩张产能,业务规模的扩大导致营运资金的短缺,因此应收账款余额较大。

受疫情影响,2020 年 1-4 月公司收到科洛德销售订单金额为379.01万元(含税)。

杰普特表示,根据与科洛德相关负责人员的访谈,科洛德正在进行外部股权融资,以弥补因业务快速发展而带来的营运资金不足问题,对公司所欠款项将尽快归还。2020 年回款计划为3月500万元、5月-9月每月500万元、10月付清余款,目前科洛德按照回款计划回款。杰普特认为,虽然业务规模的快速增长在短期内导致科洛德营运资金不足而使公司对其应收账款余额较高,但由于其下游客户主要是华为手机等实力较强的厂商及其自身融资的改善,所以长期来看科洛德的偿债能力将得到增强,应收账款无法收回的风险较低。

厚声电子及其主要关联企业

厚声电子包括厚声工业(泰国)股份有限公司、昆山厚声电子工业有限公司、昆山福仕电子材料工业有限公司、捷群电子科技(淮安)有限公司和厚声国际贸易(昆山)有限公司。

杰普特主要向厚声电子及其主要关联企业销售激光调阻机、激光划线机等设备。厚声集团主营业务为研发、生产、销售电子元器件,从事电子元器件及相关仪器 和电阻生产相关设备、五金建材零配件的批发及进出口业务。厚声集团在台湾、昆山、厦门、深圳与东南亚(泰国)等国家和地区拥有完善的研发团队、制造工厂及遍布全球的销售团队和营销服务网络。

2019 年年末公司应收厚声集团1557.11万元,截至2020年5月9日,客户已支付301.38万元,尚未支付1255.73万元;尚未支付的款项中包含1年以上款项27.52万元,公司预计该保固款在6月收回。

EVER OHMS TECHNOLOGY CO.,LTD

EVER OHMS TECHNOLOGY CO.,LTD(天二科技股份有限公司)于1988年在台湾成立,注册资本10亿新台币,业务遍布全球,拥有对于晶片电阻及排阻之研发能力及制造技术,专注薄膜、金属贴片电阻,备受行业客户认可,其客户主要分布于消费类电子行业。

天二科技在11月、12月向杰普特购买激光和光学智能装备,至2019年末应收账款1170.96万元。截至2020年5月9日,客户已支付527.23万元,尚未支付643.73万元。受疫情影响,设备 2020 年付款时间推迟,公司预计2020年6-8月收到设备尾款。

江门市钧崴电子科技有限公司

江门市钧崴电子科技有限公司第四季度向公司购买激光调阻机设备。江门钧崴为台湾恒洲集团旗下子公司,是主要的热敏电阻OEM厂商,主要产品包括电流感测电阻(CSR)、热敏电阻和薄膜贴片型电流保险丝(SMDFUSE),主要客户包括苹果公司、日本 SUSUMU 等。2019 年年末公司应收客户1152.00万元,截至2020年5月9日,客户已支付643.50万元,尚未支付508.50万元。受疫情影响,设备2020年付款时间推迟,公司预计2020年5-6月收到设备尾款。

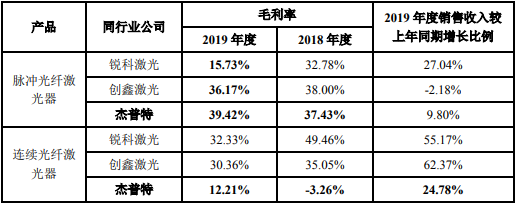

毛利率逆势增长

自2018年第四季度开始,我国光纤激光器市场便出现明显的价格竞争迹象,IPG、锐科激光、创鑫激光等光纤激光器代表企业毛利率一路下行,而杰普特的激光器业务毛利率却在2019年逆势提高。其中脉冲光纤激光器提高1.99个百分点,连续光纤激光器提高15.47个百分点。

注:创鑫激光未披露 2019 年年报,相关数据均为 2019 年 1-9 月数据

实际上,受市场竞争激烈和价格战的影响,杰普特2019年主要产品的销售单价也受市场价格影响出现下降,但毛利率反而提高。对此杰普特分别针对三类不同产品进行说明。

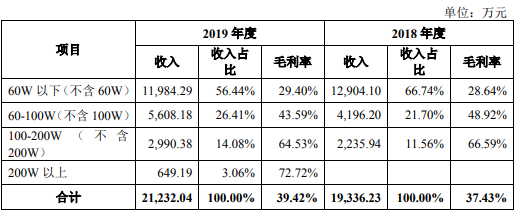

脉冲光纤激光器

按照功率分类的脉冲光纤激光器的销售收入、成本构成和毛利率情况如下:

2019 年,公司脉冲光纤激光器毛利率较 2018 年小幅提升主要是因为:

(1)毛利率更高的 60W 及以上功率产品销售额占比提升:2019 年 60W 以上的脉冲光纤激光器销售占比从 2018 年的 33.26%提升至 43.56%,且新推出 200W 以上的产品,由于更高功率产品的技术要求较高,市场竞争相对较弱,毛利率也相对较高,因此销售的产品整体功率的提升提高了脉冲光纤激光器的整体毛利率;

(2) 60W 以下产品中单位售价和毛利率更高产品的销售占比提升:公司销售的脉冲光纤激光器按照功能可以分为 LP 系列产品和以 M 系列为主的升级版产品(以下简称“升级版系列”)两类,其中 LP 系列的产品主要解决市场上客户的通用需 求,而升级版系列则为在 LP 系列的基础上新增特定功能以满足客户的个性化需求,功能更多,因此升级版系列的单价和毛利率高于 LP 系列。2019 年,60W 以 下产品中升级版系列产品销售额占 60W 以下产品销售额的比例由 2018 年的 40.48%提升至 47.54%,因此 60W 产品的平均毛利率小幅提升。

(3)原材料采购价格下降:①原材料采购规模提升使得采购价格下降:公司 2019 年脉冲光纤激光器产销量规模较 2018 年继续稳步,对供应商的议价能力也随之增强,原材料 采购价格下降。②公司通过产品设计优化和工艺程序优化,以及提升核心原器件的自制比例进一步降低了生产成本。

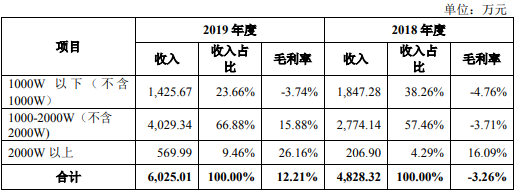

连续光纤激光器

按照功率分类的连续光纤激光器的销售收入、成本构成和毛利率情况如下:

2019 年,公司各个功率区间的连续光纤激光器销售单价均呈现下降趋势, 其中1000W以下(不含1000W)的产品销售单价由 2018 年的 5.92 万元下降 27.02% 至 4.32 万元,1000-2000W(不含 2000W) 的产品销售单价由 2018 年的 8.62 万元下降 42.36%至 4.97 万元,2000W 以上的产品销售单价由 2018 年的 25.86 万元下降 35.17%至 16.76 万元。

2019 年,公司连续光纤激光器毛利率提高主要是因为:

(1)高功率产品销售占比不断提升:2019 年, 1000-2000W(不含 2000W)产品和2000W 以上的销售额占比均相对 2018 年有所提升,而随着功率的提升,毛利率水平也相应较高,主要是因为高功率产品的技术含量较高,市场竞争较弱,毛利率相对较高。

(2)由于公司 2017 年才开始量产中高功率连续光纤激光器,生产工艺和技术方案仍在不断改进中,产销量规模也相对较小,2019 年公司通过提升产销量规模发挥规模效应降低生产成本和原材料采购价格、完善生产工艺、更新技术方案以及提升核心原材料自制比例等方式不断降低成本,使得单位成本的下降幅度大于销售单价的下降幅度,因此毛利率有所提升。

固体激光器

按照功率分类的固体激光器的销售收入、成本构成和毛利率情况如下:

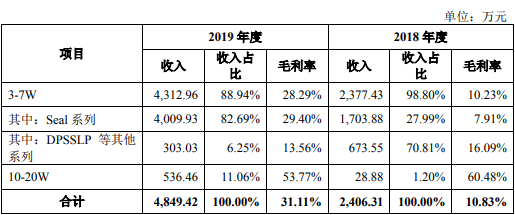

2019 年,公司固体激光器毛利率提高主要因为:

(1)毛利率更高产品的销售占比提高:2019 年公司 10-20W 产品随着 15W 和 20W 新产品的推出和客户认可度的提高销售占比从 2018 年的 1.20%提升至 11.06%,由于更高功率产品的技术要求较高,市场竞争相对较弱,毛利率相对较高,因此整体毛利率随着产品功率的提升而提高;

(2)3-7W 产品的升级迭代使得产品生产成本大幅下降:2019 年,公司 3-7W 产品的销售单价分别从 2018 年的 3.44 万元下降至 2.89 万元,下降 15.99%,2019 年,公司 3-7W 产品主要为 Seal 系列产品,销售收入占固体激光器的收入从 2018 年的 27.99%大幅上升至 82.69%,Seal 系列为公司推出的新一代一体式结构设计产品,相对公司第一代分体式结构产品 DPSSLP 系列,节省较多物料成本和生产工艺流程,生产成本大幅下降。而 Seal 系列产品在销售单价下降的情况下毛利率提升则主要由于原材料采购价格下降较大。

(3)原材料采购规模提升使得采购价格下降:公司 2019 年固体激光器产销量规模较 2018 年快速增长,增幅超过 100%,因此采购规模快速提升使得对供应商的议价能力也增强,同时公司通过自制部分核心原器件以及拓宽采购渠道等方式进一步降低采购成本;

(4)原材料进口替代比例快速提升:随着产销量规模的提升和技术积累,公司通过升级技术方案,积极提高原材料国产化替代比例,以大幅降低材料成本,如半导体激光器、声光 Q 驱动等。

分享至好友和朋友圈

免责声明:

网站内容来源于互联网、原创,由网络编辑负责审查,目的在于传递信息,提供专业服务,不代表本网站及新媒体平台赞同其观点和对其真实性负责。如因内容、版权问题存在异议的,请在 20个工作日内与我们取得联系,联系方式:021-80198330。网站及新媒体平台将加强监控与审核,一旦发现违反规定的内容,按国家法规处理,处理时间不超过24小时。